Finanzwelt / stock.adobe.com

Die Verbraucher-Zentrale will alle Menschen erreichen.

Darum gibt es hier Infos in Leichter Sprache.

So kann man den Text besser verstehen.

Mehr Informationen zum P-Konto finden Sie auch in Standardsprache.

Klicken Sie dafür diesen Link an: Das P-Konto als Schutz vor Kontopfändung

Das steht in diesem Artikel:

- Was ist eine Pfändung?

- Was ist ein Pfändungsschutz-Konto?

- Wie bekomme ich ein Pfändungsschutz-Konto?

- Was ist ein Freibetrag?

- Ich kann meine Schulden nicht zurückzahlen.

Was kann ich tun?

Pfändung bei Schulden

Haben Sie Schulden,

die Sie nicht zurückzahlen?

Dann kann ein Gericht entscheiden,

dass Ihr Bank-Konto gepfändet wird.

Das heißt:

Der Gläubiger darf Geld

von Ihrem Bank-Konto abbuchen.

Ein Gläubiger ist jemand,

dem Sie Geld schulden.

Zum Beispiel eine Firma.

Sie können Ihr Bank-Konto aber schützen.

Dafür gibt es das

Pfändungsschutz-Konto.

Das Pfändungsschutz-Konto

Das Pfändungsschutz-Konto ist

Das Pfändungsschutz-Konto ist

ein normales Bank-Konto.

Man sagt dazu auch: P-Konto.

Das P-Konto hat eine Schutz-Funktion.

Durch diese Schutz-Funktion bleibt

ein Freibetrag auf Ihrem Bank-Konto.

Ein Freibetrag ist Geld,

dass nicht gepfändet werden darf.

Wer braucht ein P-Konto?

Haben Sie Schulden,

Haben Sie Schulden,

die Sie zurückzahlen müssen?

Oder hat ein Gericht entscheiden,

dass Ihr Bank-Konto gepfändet wird?

Dann ist es gut,

wenn Sie ein P-Konto haben.

Alle anderen brauchen kein P-Konto.

Wie bekomme ich ein P-Konto?

Sie müssen Ihr Bank-Konto

Sie müssen Ihr Bank-Konto

in ein P-Konto umwandeln lassen.

Geben Sie Ihrer Bank Bescheid.

Ihre Bank muss Ihr Bank-Konto

dann umwandeln.

Das steht so im Gesetz.

Wichtig:

Gibt es für Ihr Bank-Kontoeine Pfändung?

Dann muss Ihre Bank Sie informieren.

Sie müssen Ihr P-Konto dann

innerhalb eines Monats eröffnen.

Eröffnen Sie Ihr P-Konto später?

Dann kann in dem Monat

auch der Freibetrag gepfändet werden.

Was kostet ein P-Konto?

Ein P-Konto darf nicht mehr kosten,

Ein P-Konto darf nicht mehr kosten,

als ein normales Bank-Konto.

Deshalb dürfen Banken

keine zusätzlichen Gebühren berechnen.

Auch die Umwandlung vom Bank-Konto

muss kostenlos sein.

Das steht so im Gesetz.

Informations-Pflicht der Bank

Ihre Bank muss Sie

einmal im Monat informieren:

- Wie hoch ist Ihr Freibetrag?

- Wie viel Geld kann gepfändet werden?

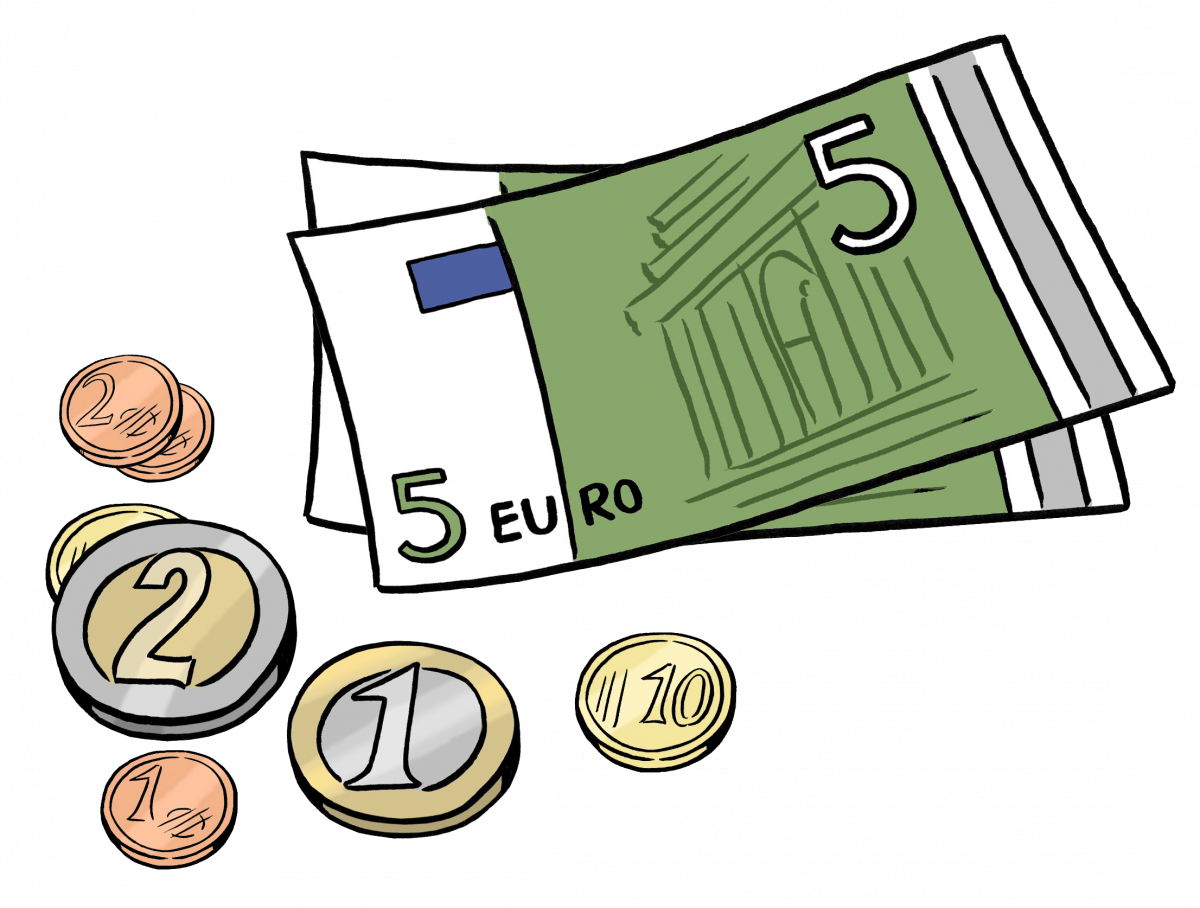

Der Freibetrag

Der Freibetrag

In Deutschland ist es so:

Sie dürfen bei einer Pfändung immer

einen bestimmten Geld-Betrag behalten.

Man nennt das: Freibetrag.

Mit dem Freibetrag können Sie

Ihre Kosten weiterhin bezahlen.

Zum Beispiel Miete und Essen.

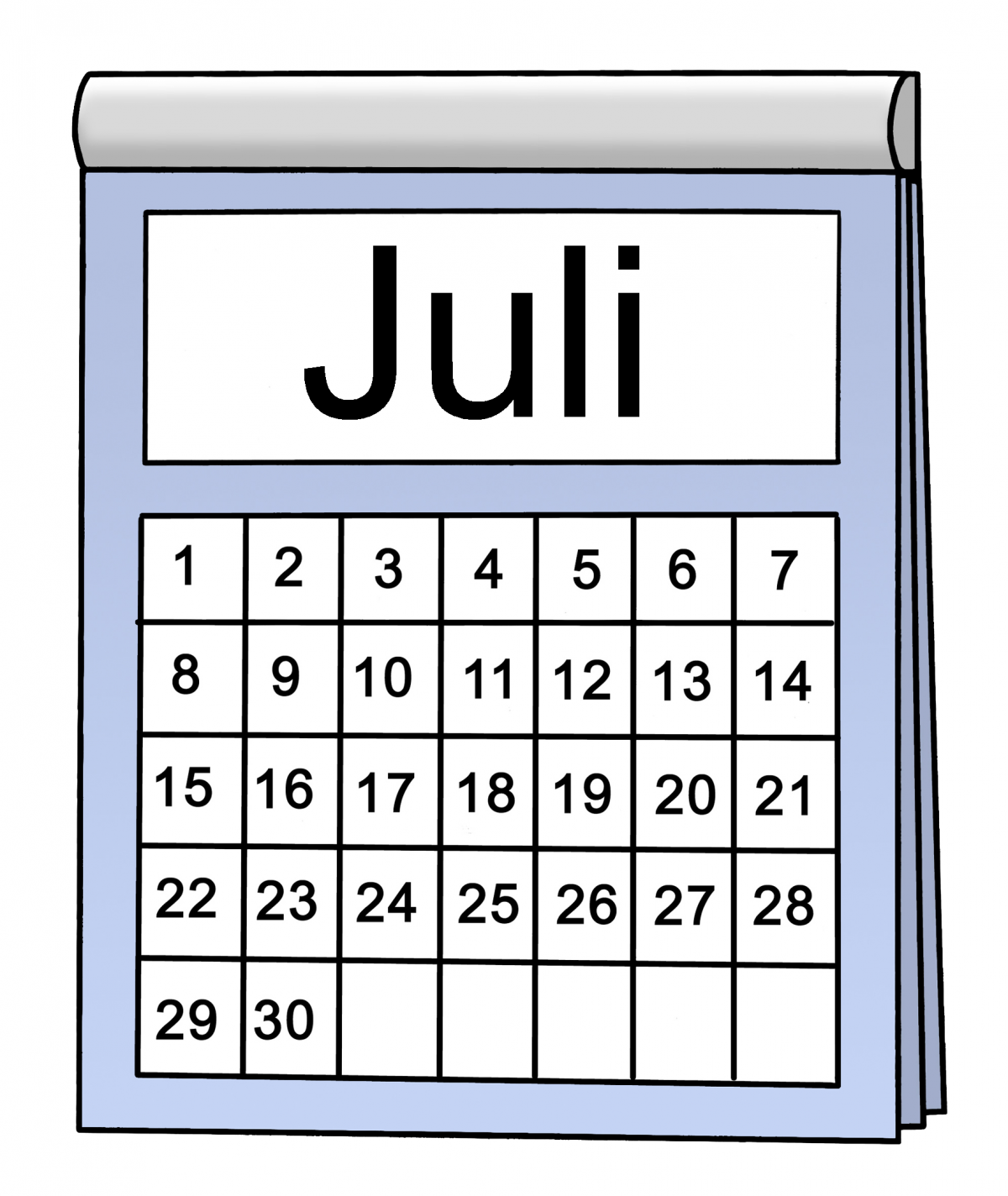

Der Freibetrag wird

Der Freibetrag wird

jedes Jahr im Juli geändert.

Bis Juli 2023 ist es so:

Der Freibetrag für eine Person

beträgt 1.340 Euro im Monat.

Die Freibeträge ab Juli 2023

Die Freibeträge ab Juli 2023

stehen auf dieser Internet-Seite:

www.verbraucherzentrale.de/pkonto

Freibetrag erhöhen

Der Freibetrag kann erhöht werden.

Der Freibetrag kann erhöht werden.

Das heißt, Sie dürfen jeden Monat

mehr Geld behalten.

Das geht zum Beispiel,

- wenn Sie für jemanden

Unterhalt bezahlen.

Zum Beispiel für

ein Kind oder einen Ehepartner. - wenn Ihr Kind oder Ihr Ehepartner

bei Ihnen wohnt. - wenn auf Ihr Bank-Konto

Sozial-Leistungen eingehen.

Sozial-Leistungen sind zum Beispiel

Elterngeld oder Wohngeld.

Wollen Sie,

Wollen Sie,

dass Ihr Freibetrag erhöht wird?

Dann brauchen Sie eine Bescheinigung.

So bekommen Sie die Bescheinigung:

- Stellen Sie einen Antrag bei der Stelle,

von der das Geld kommt.

Zum Beispiel beim Sozialamt. - Sie bekommen die Bescheinigung.

Machen Sie eine Kopie für sich. - Geben Sie die Bescheinigung

dann bei Ihrer Bank ab.

Bekommen Sie Geld von vielen Stellen?

Dann gehen Sie am besten

zu einer Schuldner-Beratungsstelle.

Die Schuldner-Beratungsstelle

berät Menschen, die Schulden haben.

Pfändung beim Gemeinschafts-Konto

Haben Sie ein Gemeinschafts-Konto?

Zum Beispiel mit Ihrem Partner?

Dann können Sie Ihr Bank-Konto

nicht in ein P-Konto umwandeln lassen.

Denn ein P-Konto gibt es nur

für Einzelpersonen.

Das können Sie tun:

Sie können bei Ihrer Bank

ein P-Konto nur für sich eröffnen.

Übertragen Sie Ihr Geld vom

Gemeinschafts-Konto auf Ihr P-Konto.

Auch Ihr Partner kann

ein eigenes Bank-Konto eröffnen.Und er kann sein Geld

auf das Bank-Konto übertragen.

Deshalb ist unser Tipp bei einer

Pfändung vom Gemeinschafts-Konto:

- Jeder eröffnet schnell ein eigenes Bank-Konto.

Am besten ist ein P-Konto. - Jeder überträgt sein Geld

auf das neue eigene Bank-Konto. - Danach kündigen Sie

das Gemeinschafts-Konto.

Teilen Sie Ihre neuen Bank-Daten mit.

Zum Beispiel bei der Arbeit und Ämtern.

Dann werden die Geldeingänge

auf Ihr neues Bank-Konto gebucht.

Geldeingänge sind zum Beispiel

Ihr Gehalt und Sozial-Leistungen.

Nutzen Sie dann nur noch

Ihr neues Bank-Konto.

Hilfe bei Unpfändbarkeit

Sie bekommen jeden Monat Geld.Zum Beispiel Gehalt.

Ist das Geld geringer als der Freibetrag?

Dann ist Ihr Bank-Konto unpfändbar.

Das heißt:

Sie können Ihren Gläubigern

vorerst kein Geld zahlen.

Ein Gericht kann beschließen,  dass niemand Ihr Konto pfänden darf.

dass niemand Ihr Konto pfänden darf.

Das Gericht heißt: Vollstreckungsgericht.

Sie müssen beim Vollstreckungsgericht

einen Antrag stellen.

Und Sie müssen nachweisen, dass Sie

weniger Geld als den Freibetrag erhalten.

Zeigen Sie dafür Ihre Konto-Auszüge

der letzten 6 Monate vor.

Wichtig:Der Beschluss vom Vollstreckungsgericht

gilt nur höchstens 12 Monate.

Danach kann ihr Bank-Konto

wieder gepfändet werden.

Haben Sie danach immer noch

weniger Geld als den Freibetrag?

Dann müssen Sie einen neuen Antrag beim Vollstreckungsgericht stellen.

beim Vollstreckungsgericht stellen.

Geld sparen trotz Pfändung

Bleibt am Ende des Monats

Geld vom Freibetrag übrig?

Dann dürfen Sie das Geld

3 Monate behalten.

Sie können das Geld

für große Ausgaben sparen.

Zum Beispiel für eine Waschmaschine.

Wichtig:

Geben Sie das gesparte Geldnach 3 Monaten nicht aus?

Dann kann auch

Ihr gespartes Geld gepfändet werden.

Unser Tipp:

Nehmen Sie das gesparte Geld

vom Bank-Konto.

Und geben Sie das Geld bald aus.

Beratung und Fragen

Haben Sie Fragen zum P-Konto?

Haben Sie Fragen zum P-Konto?

Oder haben Sie Schulden und

brauchen Sie eine Beratung?

Dann melden Sie sich bei einer

Beratungsstelle der Verbraucherzentrale.

Die Beratungsstellen gibt es

überall in Deutschland.

Auf dieser Internet-Seite

stehen die Beratungsstellen:

www.verbraucherzentrale.de/beratung

Mehr Informationen über das P-Konto

gibt es auch auf dieser Internet-Seite:

www.verbraucherzentrale.de/pkonto

Mehr Informationen zum P-Konto finden Sie auch in Standardsprache.

Klicken Sie dafür diesen Link an: Das P-Konto als Schutz vor Kontopfändung

Text in Leichter Sprache:

Stephanie Blume

www.leichte-sprache-owl.de

Prüfleser:

Beschäftigte vom Werkhaus Bielefeld

Bilder:

© Lebenshilfe für Menschen mit geistiger Behinderung

Bremen e. V., Illustrator Stefan Albers